赖国芳

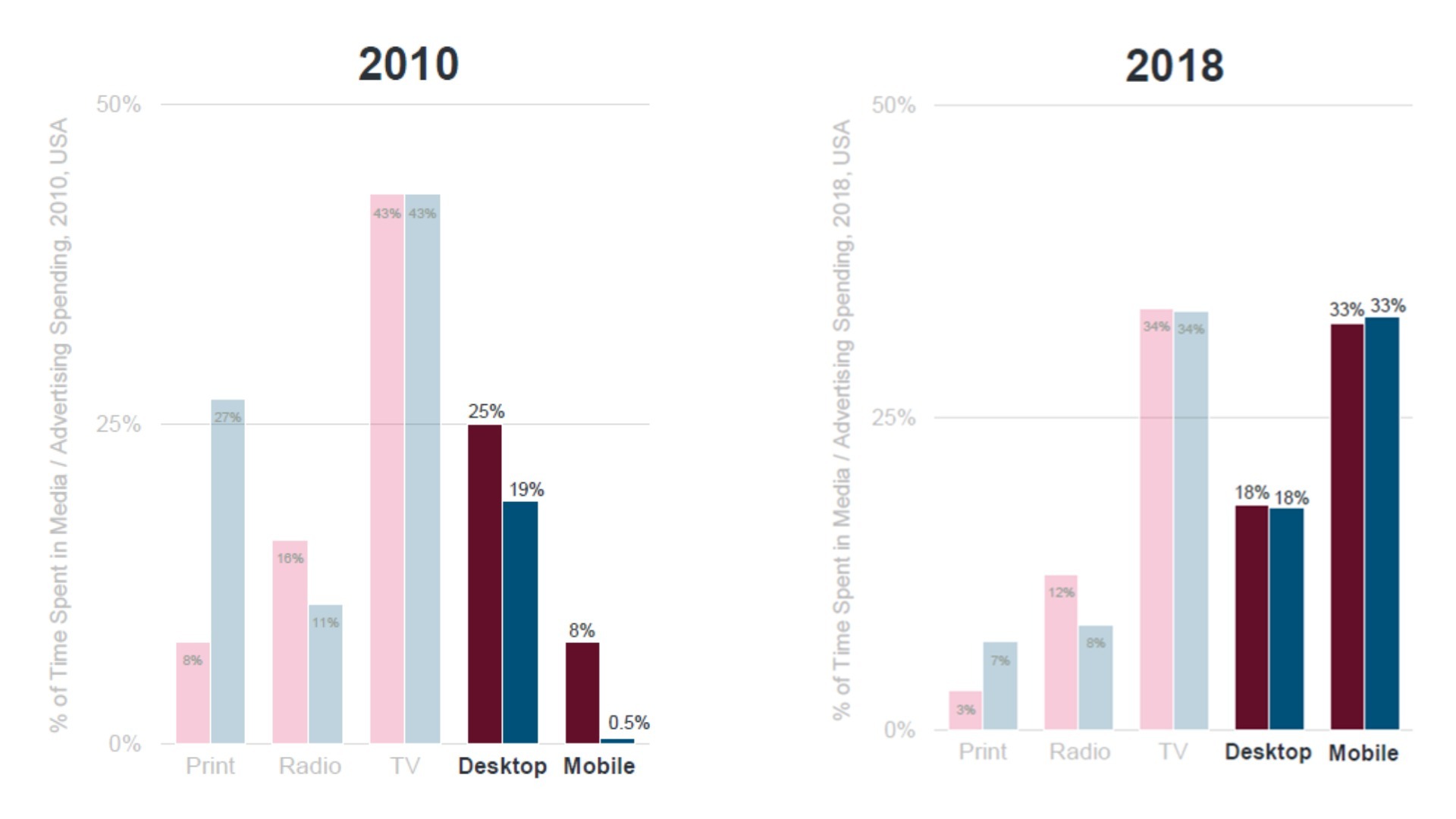

被称为互联网女皇的玛丽米克(Mary Meeker),每年六月间都会发布一份全球互联网趋势报告,至今已延续了二十多年。玛丽米克的发布会是互联网业界的年度盛事,报告洋洋洒洒数百页,其中有一页很重要的图表,显示过去一年的媒体使用率和广告的支出对比。以下是2010及2018年的数据:

左边红色垂直柱代表美国成年人的媒体使用率,右边蓝色垂直柱则代表各类型媒体的广告支出比率(市场上商家支付各类媒体的广告经费)。红蓝两柱显现媒体使用率和广告支出的对比,以2010年的纸媒(Print)为例,其使用率为8% — 若一人每日使用10小时浏览各类媒体,纸媒便占据其中的0.8小时。当年纸媒的广告支出占比为27%:每100万元的媒体广告支出,有27万元花在纸媒上。

左边红色垂直柱代表美国成年人的媒体使用率,右边蓝色垂直柱则代表各类型媒体的广告支出比率(市场上商家支付各类媒体的广告经费)。红蓝两柱显现媒体使用率和广告支出的对比,以2010年的纸媒(Print)为例,其使用率为8% — 若一人每日使用10小时浏览各类媒体,纸媒便占据其中的0.8小时。当年纸媒的广告支出占比为27%:每100万元的媒体广告支出,有27万元花在纸媒上。

2010年的数据已预见了纸媒的下滑以及网媒的上升。2010年,纸媒的使用率仅为区区的8%,而广告支出却是不成比例的27%。理性的广告支出是和使用率挂钩的,当消费者不再把时间花在纸媒上,市场的广告支出终将追随消费者而转移。因此,即使2010年后纸媒的使用率不再下滑,其广告收入仍会在27%到8%的误差中大幅溃败,接下去几年的事实也正是如此。2018年,纸媒使用率续跌至3%,广告支出比率降至7%,仍有4%的误差,前景不容乐观。

数码媒体则显现相反的趋势,使用率不断上升,广告支出率也迎头赶上。近几年,智能手机逐渐取代桌上电脑成为数码媒体的主要使用媒介,流动媒体的广告收入也随着超越桌上电脑。

玛丽米克的数据来自美国,有其国情的特殊性。2018年,该国的电视媒体仍占据显著的使用率及广告支出,用户尚未如纸媒般快速老龄化(美国最大纸媒纽约时报的读者平均年龄高过70岁)。在东南亚地区,电视媒体的年轻群体使用率早已跌落谷底。从几年前起,我每年都询问班上的大学生平时看不看电视。在新加坡,答案一律为零,马来西亚尚有极少数。2019年底,大马首要媒体(Media Prima)大幅度裁员,这一点都不出奇,也许还来得太迟。

广告支出率的趋势,东南亚各国按其数码经济发展的成熟度,分别落后美国若干年,但最终也会跟上。当更好的新科技产品在市场上出现,通常消费者会率先采纳,广告支出则要在几年后才逐渐调整。比如:消费者先使用了智慧手机来上网,广告支出却要在几年后才转移过来。广告支出跟不上消费者,原因涉及广告界的深层结构,包括对新媒体的掌握(广告代理不了解新媒体,因而不建议客户把预算花在新媒体上)以及广告抽成模式(广告代理把客户的广告预算花在纸媒及电视媒体,从中抽取大约15%,比学习新媒体更容易获得短期盈利)。

传统媒体的困境

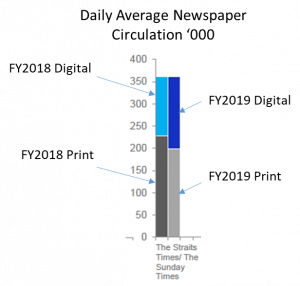

如果纸媒或电媒把内容和读者转移到互联网上,是不是就可以解决盈利的问题?从新加坡报业控股(SPH)所发布的2019年财务报告,可见一斑:

SPH 读者流动情况

SPH 读者流动情况

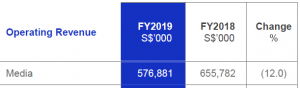

SPH 媒体广告收入

SPH 媒体广告收入

上图显示 SPH 在2018-19财政年的读者流动情况,可见两年的读者总数大约相等,但显著从纸媒转移至数码。再看下图的媒体广告收入,从2018年的6.6亿降低至2019年的5.8亿,降幅高达12%。很明显的,以读者为单位,SPH 从数码媒体可取得的广告收入,比纸媒为低。

广告界多年前已流传这么一句话:Dollar for Analogue, Dime for Digital, Penny for Mobile,意思是:如果每吸引一名读者,传统媒体可从商家收取1元的广告费,同样一名读者,在线上媒体只可收取1角,在手机媒体上只是1分。当传统报章及电视媒体不再垄断消费者的注意力,其线上广告也不再享有垄断者的定价能力,造成整体广告收入雪崩式的溃散。至今,只有少数传统媒体成功转型,如纽约时报,说服读者在网上付费阅读内容,其他大多前景不佳。

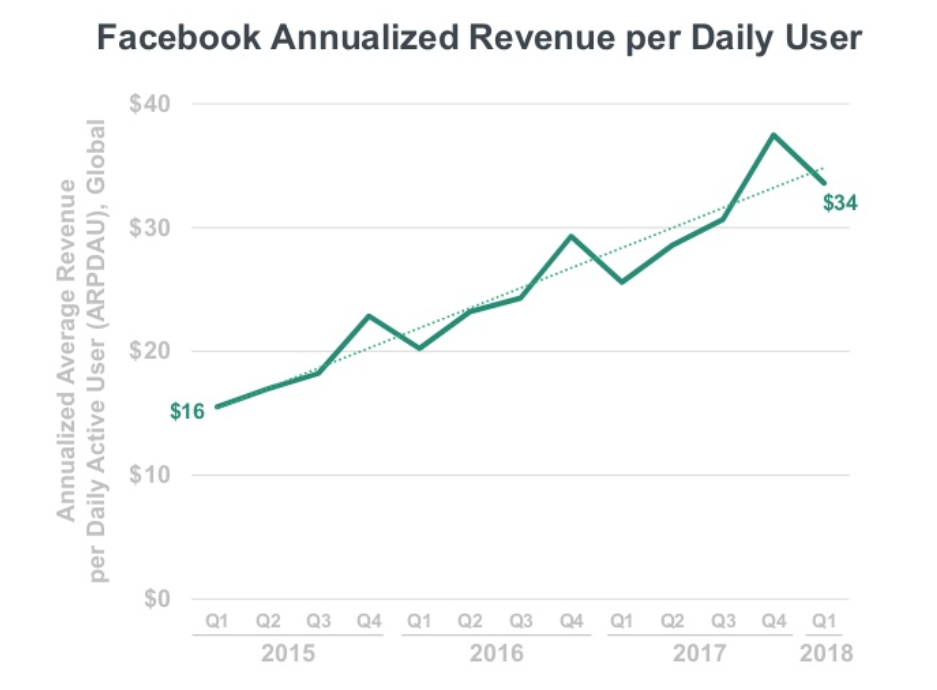

脸书:用户数上升,人均广告收入倍增

转过来说,数码媒体的前景又如何呢?请看下图脸书的广告收入状况:

如图可见,脸书每年从每位读者可取得的广告收入,由2015年的16美元,攀升至2018年的34美元。这意味着:即使脸书的用户数在那几年间持平不增长,其广告收入仍会翻倍。事实是:脸书的用户总数在人传人模式下快速攀高,用户且为它免费制造并分享内容,税后盈利继续爬升。对比传统媒体的收入下滑以及制造内容的高成本,脸书的商业模式无疑是更优越的。

对于新型创业者来说,传统媒体的溃败,数码媒体的兴起,标示了媒体垄断的结束,以及广告价格的大众化。诚如弗里德曼(Thomas Friedman)所著:地球变平了。这是一个重新洗牌的时代。

* Photo by Hal Gatewood on Unsplash

「人间烟火年度散文奖」,是一个旨在推广和表彰优秀散文作品的年度评选活动。过去两届的征稿活动获得热烈回响,我们宣布2026年散文奖正式开跑!

入围作品将会得到RM50稿酬并参与奖项评选,总奖金高达RM3000!

「人间烟火年度散文奖」,是一个旨在推广和表彰优秀散文作品的年度评选活动。过去两届的征稿活动获得热烈回响,我们宣布2026年散文奖正式开跑!

入围作品将会得到RM50稿酬并参与奖项评选,总奖金高达RM3000!

人间烟火年度散文奖2026开跑了!总奖金高达RM3000! ≫